非美货币大幅贬值,为何人民币相对坚挺?

发布日期:2022-07-25

发布日期:2022-07-25

核心观点

今年以来,多数非美货币表现不佳,但人民币(6.7557, 0.0057, 0.08%)却相对坚挺。从贸易角度看,传统出口国贸易差额由顺转逆,而我国贸易顺差创出新高,支撑人民币保持韧性。从货币政策角度看,中美货币政策分化背景下,中美利差倒挂导致的资本外流更集中在债市,单一口径的资本外流对于人民币的冲击有限。短期来看,人民币一方面有我国出口强劲的支撑,另一方面或仍受到美元指数(106.7190, 0.1514, 0.14%)上行的压力,多空力量相对均衡下,人民币近期走势或更多地取决于A股市场的表现,股汇联动效应有所增强,本质则反映国内宏观经济基本面修复预期。

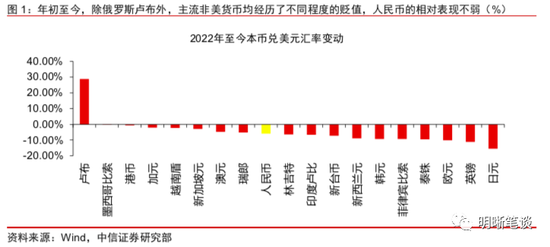

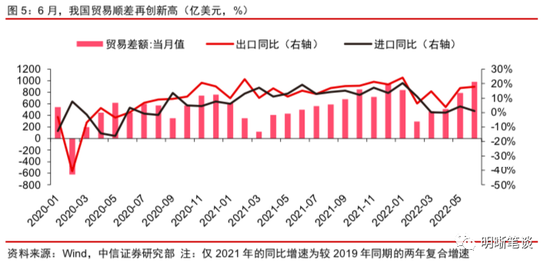

贸易角度:传统出口国贸易差额由顺转逆,我国贸易顺差创出新高。年初至今,除俄罗斯卢布外,主流非美货币均经历了不同程度的贬值,欧元(1.0201, -0.0009, -0.09%)、英镑(1.1972, -0.0030, -0.25%)和日元相对于美元贬值幅度超10%,但人民币的相对表现不弱。从贸易角度来看,传统出口贸易国面临着来自进口金额激增的挑战,由顺转逆的贸易差额对于货币的支撑被削弱。对于中国而言,“出口表现超预期+进口增长乏力”的组合之下,贸易顺差规模快速走阔,6月接近千亿的规模创下历史新高,极大提升了人民币的抗压能力。

货币政策角度:中美货币政策分化下,为何人民币汇率没有大幅松动?2022年以来,中美之间在经济周期、货币政策等方面仍然处于错位:宏观经济方面,美国经济的下行压力日益增加,中国经济则在经历了局部地区散点疫情的扰动后开启复苏;货币政策方面,美联储继续大幅度的加息操作,中国的货币政策则保持中性。从国际收支平衡表视角观察,中美政策分化对于资本流动的影响主要集中在债市,随着中美利差陷入倒挂,今年3月-5月境外机构以月均1100亿元左右的速度持续减持人民币债券资产。股市方面,4月-7月第一周,北向资金重回净买入趋势,来自股票市场外资流入的回补在一定程度上对冲了外资从债券市场持续流出的影响。综合来看,金融账户存在多个途径的资本流动,现阶段以债市为主的单一口径的资本外流对于人民币的冲击并不明显。

人民币未来还面临哪些潜在压力?压力一:由于美联储持续的加息操作、欧元在欧央行加息和经济基本面衰退的博弈下难显强势、以及日元依旧疲软,美元指数难言拐点,强美元或将导致人民币面临一定的被动贬值压力;压力二:国内经济基本面快速修复预期出现松动,7月以来股汇两市联动性有所增强,北向资金流出A股市场导致近期人民币偏弱运行;压力三:外汇市场层面,结汇支撑的走弱、银行代客售汇中枢提高、银行代客结售汇顺差大幅收敛的影响下,人民币或有所承压。

总结:2022年以来,除俄罗斯卢布外,主流非美货币均经历了不同程度的贬值,人民币则表现得相对坚挺。主要原因有二:一是中国贸易顺差保持较大规模,极大提升了人民币的抗压能力;二是中美货币政策持续分化,中美利差倒挂导致的资本外流更集中在债市,单一口径的资本外流对于人民币的冲击有限。短期来看,人民币一方面有我国出口强劲的支撑,另一方面或仍承受美元指数上行的压力,多空力量相对均衡下,人民币近期走势或更多地取决于A股市场的表现,股汇联动效应有所增强,本质则反映国内宏观经济基本面修复预期。中期来看,后续需要关注国内出口变化以及美元指数趋势,若出口维持韧性,美元指数因美国经济基本面进一步下行而出现拐点,那么人民币或有望重回强势。

风险因素:国内疫情的不确定性,主要海外经济体货币政策超预期。

正文

今年以来,非美货币表现不佳,但人民币却相对坚挺。从贸易角度看,传统出口国贸易差额由顺转逆,而我国贸易顺差创出新高,支撑人民币保持韧性。从货币政策角度看,中美货币政策分化背景下,中美利差倒挂导致的资本外流更集中在债市,单一口径的资本外流对于人民币的冲击有限。短期来看,人民币一方面有我国出口强劲的支撑,另一方面或仍承受美元指数上行的压力,多空力量相对均衡下,人民币近期走势或更多地取决于A股市场的表现,股汇联动效应有所增强,本质则反映国内宏观经济基本面修复预期。

贸易角度:传统出口国贸易差额由顺转逆,我国贸易顺差创出新高

年初至今,除俄罗斯卢布外,主流非美货币均经历了不同程度的贬值,人民币的相对表现不弱。截至2022年7月22日,在美联储开启加息周期、俄乌冲突催化避险情绪等因素影响下,美元指数年内上涨11%,并一度摸高108的点位。在强美元背景下,除俄罗斯卢布外,主流非美货币均经历了不同程度的贬值,欧元、英镑和日元相对于美元贬值幅度超10%,其中日元更是下跌了15.4%。相比之下,对于以人民币和越南盾为代表的具备贸易支撑的货币,以及背靠大宗商品的加元和澳元(0.6907, -0.0017, -0.25%),其币值虽有下跌,但相对表现较为坚挺,其中人民币年初至今较美元贬值约5.9%。

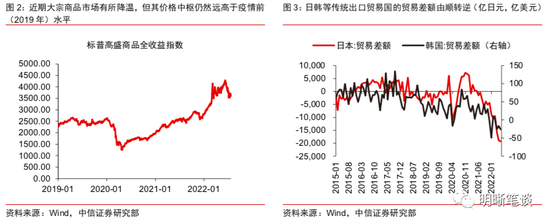

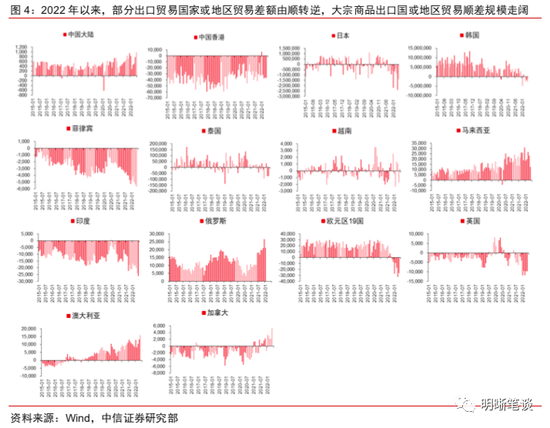

传统出口贸易国面临着来自进口金额激增的挑战,由顺转逆的贸易差额对于货币的支撑被削弱。虽然近期大宗商品市场由于全球经济衰退预期而有所降温,但大部分大宗商品的价格中枢仍然远高于疫情前(2019年)水平。高企的大宗商品对于资源进口国而言并不“友好”:正常年份中,包括日本、韩国等在资源方面对外依存度较高的国家,其能够依托具有竞争优势的出口产业实现一定规模的贸易顺差。但如今,其均面临着来自进口金额激增的挑战,攀升的进口金额带动贸易顺差快速收敛并转为逆差,近期更是出现逆差规模走阔的现象。观察主流非美货币对应的该国贸易差额表现,澳大利亚等大宗商品出口国贸易顺差规模增长,日本、韩国和欧元区等经济体则由于进口金额走高而出现持续的贸易逆差。从贸易角度以及经常项目角度来看,由顺转逆的贸易差额使得传统外贸出口国本币的支撑被削弱。

对于中国而言,今年5月和6月出口持续反弹,进口增长相对缓慢。“出口表现超预期+进口增长乏力”的组合之下,贸易顺差规模快速走阔,6月接近千亿的规模创下历史新高,极大提升了人民币的抗压能力。出口方面,在国内供应链持续修复、前期因国内供应链受挫而积压了一定的出口订单、以及一系列“稳外贸”政策落地等因素的支撑下,国内出口快速且持续地反弹,5月和6月的出口同比均实现了10%以上的增长。分产品看,机电产品出口高增为出口反弹奠定基调,其中汽车出口保持强势;箱包、服装、鞋靴、玩具等消费品出口也能有所贡献。进口方面,一是我国部分资源(例如煤炭、玉米等)的对外依存度较低,以及进口来源尽可能地向着多样化发展,均在一定程度上缓解了大宗商品高价的影响;二是国内需求的进一步恢复尚待时日。因此,在“出口表现超预期+进口增长乏力”的组合之下,贸易顺差规模快速走阔,6月接近千亿的读数创下历史新高,来自经常项目的支撑极大地提升了人民币的抗压能力。

货币政策角度:中美货币政策分化下,为何人民币汇率没有大幅松动?

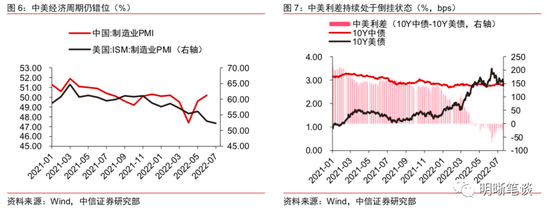

中美经济周期和货币政策持续分化,中美利差倒挂下,人民币却并未大幅松动。2022年以来,中美之间在经济周期、货币政策等方面仍然处于错位:宏观经济方面,美国经济的下行压力日益增加,中国经济则在经历了局部地区散点疫情的扰动后开启复苏;货币政策方面,在持续高通胀的压力下,美联储继续大幅度的加息操作,6月议息会议加息75bps,7月的议息会议也将大概率加息75bps。相比之下,中国的货币政策则保持中性。尽管中美货币政策的分化使得中美利差延续倒挂状态,但“利差持续倒挂-资本大幅外流-人民币快速贬值”这一逻辑链条并不明显,在回到6.7水平后人民币也尚未出现大幅松动。

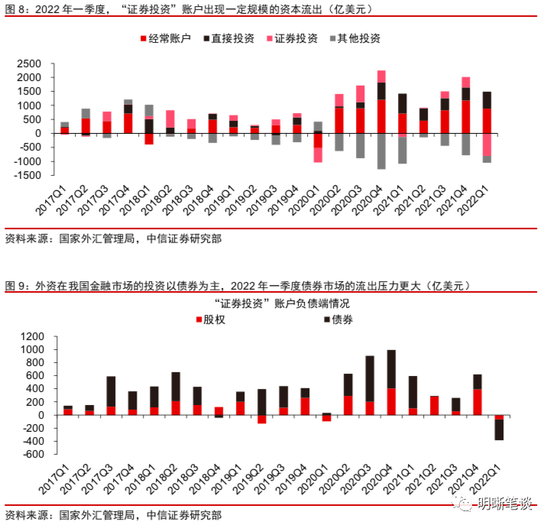

中美政策分化对于资本流动的影响主要集中在债市,单一口径引发的资本外流对于人民币的冲击并不明显。从国际收支平衡表视角观察,2022年一季度,“直接投资”账户仍实现了559亿美元的顺差,表明外国来华直接投资规模更大,这为人民币带来一定支撑;“证券投资”账户则呈现出净流出状态,表明2022年一季度我国股票和债券两大金融市场均经历了一定规模的外资流出压力,其中债券市场的流出压力更大。从中债和上清所披露的托管数据来看,随着中美利差陷入倒挂,今年3月-5月境外机构以月均1100亿元左右的速度持续减持人民币债券资产,一定程度上从金融账户维度给人民币带来了贬值压力。但最新数据显示,2022年6月外资减持规模已收敛至933亿元左右。在中美利差逐步收窄过程中,外资重新增持人民币资产或尚需时日,但4月-7月第一周北向资金重回净买入趋势,来自股票市场外资流入的回补也在一定程度上对冲了外资从债券市场持续流出的影响。综合来看,金融账户存在多个途径的资本流动,现阶段以债市为主的单一口径的资本外流对于人民币的冲击并不明显。

人民币未来还面临哪些潜在压力

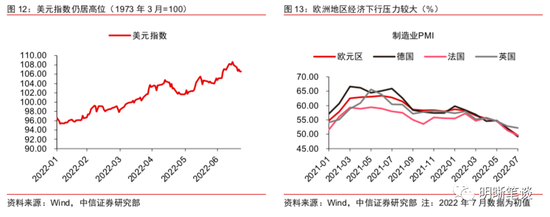

压力一:美元指数难言拐点,警惕强美元导致的人民币被动贬值压力。鉴于美元指数的加权属性,我们分别从美国和欧日的经济基本面和货币政策考虑美元指数未来走势:一方面,美国国内通胀压力未减,5月和6月 CPI数据均大超市场预期,且高通胀显示出一定的粘性。高通胀压力下,美联储紧缩步伐进一步加快,为美元指数形成支撑;另一方面,欧央行虽然也于7月迈出了加息步伐,但市场对于欧盟经济陷入衰退的担忧更浓。欧元区、德国、法国的7月制造业PMI初值落入50%以下的不景气区间,或验证了欧洲地区经济衰退压力更大,这也使得欧央行加息对于欧元的提振有限。此外,日本大规模的贸易逆差以及继续维持宽松的货币政策使得日元继续维持弱势。综上,由于美联储持续的加息操作、欧元在欧央行加息和经济基本面衰退的博弈下难显强势、以及日元依旧疲软,美元指数难言拐点,强美元或将导致人民币面临一定的被动贬值压力。

压力二:国内经济基本面快速修复预期出现松动,北向资金流出A股市场导致近期人民币偏弱运行。近期国内散点疫情有所反复,持续的疫情扰动使得服务业表现仍然较弱。地产方面,部分房企现金流和资产负债表的恶化尚未得到实质性缓解,再加上近期的停贷风波,下半年楼市的修复路径再次变得扑朔迷离。受此影响,国内经济基本面快速修复预期出现松动。金融市场方面, 7月第二周以来北向资金也整体呈现流出状态,尤其是7月11-15日,北向资金当周净流出规模达220亿元。考虑到7月以来股汇两市联动性有所增强,在外资流出和情绪因素共同驱动人民币偏弱运行。

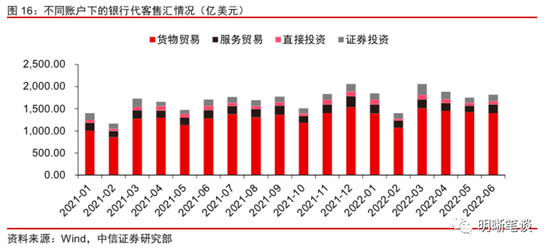

压力三:外汇市场层面,结售汇数据显示银行售汇有所提升。今年3月和4月,随着人民币快速走弱,企业逢高结汇行为带动结汇率走高,而同期售汇率同样呈现上涨趋势。根据最新披露的结售汇数据:6月银行代客结售汇顺差录得75.29亿美元,较2021年以来的平均水平相比出现明显回落。根据测算,6月结汇率和售汇率均为65%,较5月读数有所回落。从细分项看,服务贸易和证券投资账户下的售汇规模明显提高。在结汇支撑的走弱、银行代客售汇中枢提高、银行代客结售汇顺差大幅收敛的影响下,人民币或有所承压。

总结

2022年以来,除俄罗斯卢布外,主流非美货币均经历了不同程度的贬值,人民币则表现得相对坚挺。主要原因有二:一是中国贸易顺差保持较大规模,极大提升了人民币的抗压能力。反观传统出口贸易国家,由于大宗商品价格中枢的显著抬升以及对外资源依存度较高,其进口金额大幅攀升,导致贸易差额由顺转逆,经常项目对于货币的支撑削弱;二是中美货币政策持续分化、中美利差倒挂的情况下,资本外流集中于债市,单一口径的资本外流对于人民币的冲击有限。

展望后市,我们认为人民币或仍有三方面的潜在压力,包括美元指数拐点未现、国内经济基本面快速修复预期松动以及银行售汇压力的提升。短期来看,人民币一方面有我国出口强劲的支撑,另一方面或仍承受美元指数上行的压力,多空力量相对均衡下,人民币近期走势或更多地取决于A股市场的表现,股汇联动效应有所增强,本质则反映国内宏观经济基本面修复预期。中期来看,后续需要关注国内出口变化以及美元指数趋势,若出口维持韧性,美元指数因美国经济基本面进一步下行而出现拐点,那么人民币或有望重回强势。

风险因素

国内疫情的不确定性,主要海外经济体货币政策超预期。