兰格钢铁中厚板供需分析(七月第二周)

发布日期:2023-07-14

发布日期:2023-07-14

兰格钢铁中厚板供需分析(七月第二周)

一、全国主要钢铁企业高炉开工情况:(第383期)

全国201家生产企业中有52家钢厂共计79座高炉停产,其中在检修有49家75座(上周为52家78座),79座停产高炉总容积为68680立方米,较上周减少2150立方米,按容积计算主要钢铁企业高炉开工率为80.74%,较上周上升0.19%。

影响日铁水量为20.14万吨,较上周减少0.4万吨。

二、全国生产企业高炉检修区域对比

201家样本高炉企业中,有78座高炉检修,影响日铁水量20.14万吨,较上周减少0.4万吨。其中:东北地区3座高炉检修,影响日铁水0.6万吨,较上周持平;华北地区22座高炉检修,影响日铁水7.25万吨,较上周减少0.2万吨;华东地区22座高炉检修,影响日铁水量5.57万吨,较上周持平;华南地区9座高炉检修,影响日铁水量2.05万吨,较上周增加0.2万吨;西北地区9座高炉检修,影响日铁水量2.08万吨,较上周持平;西南地区5座高炉检修,影响日铁水量1.22万吨,较上周持平;华中地区5座高炉检修,影响日铁水量1.37万吨,较上周持平。

三、全国中厚板钢厂产量统计

截至7月13日,据兰格云商平台监测数据显示,全国中厚板钢厂周产量148.77万吨,比上周同期增加2.8万吨。

四、全国中厚板钢厂产能利用率情况

本周(7月13日)国内中厚板生产企业手持订单天数:一线企业手持订单天数保持在40-45天左右,二线企业基本保持在35-40天,少部分企业保持在35天左右。

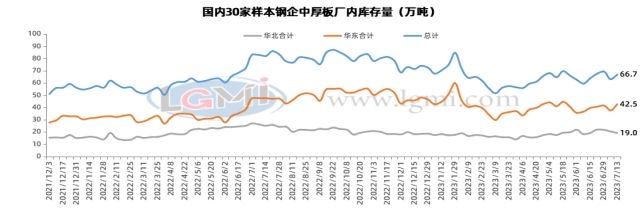

五、全国中厚板钢厂库存统计

据兰格钢铁网统计,本周(7月13日)全国中厚板钢厂库存量66.7万吨,环比上周增加3.7万吨。其中华北12家钢企中厚板厂库19万吨,环比上周减少1.30万吨;华东12家钢企中厚板厂库42.5万吨,环比上周增加5万吨。

六、周度对比分析

7月13日,兰格云商平台监测的全国中厚板钢厂主要指标表现为一般。钢厂中厚板利润可观,短期减产动能不足,供应变化不大,7月上旬粗钢产量下降,钢材库存增加,表明需求端季节性走弱。钢厂利润情况较好,高炉产能利用仍在高位,短期主动限产意愿仍弱;同时淡季影响下,钢材需求表现疲弱,继续抑制钢价。相对利好的仍是宏观预期与成本推动,导致市场情绪回暖支撑钢价企稳走强,后续仍需关注政策推进情况。。

七、中厚板市场库存分析

1、中厚板社会库存走势分析

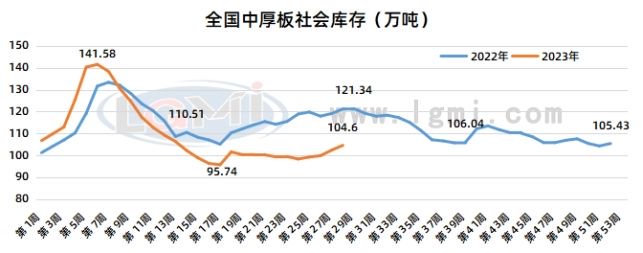

本周全国中厚板社会库存总量在104.6万吨,环比上周上升2.19万吨,同比22年同期明显下降16.61万吨。截止发稿,国内社会库存仍与小幅上涨,近期部分钢厂发货速度有所提升,但市场需求偏弱,导致贸易企业库存量稍有提升,社会库存表现上涨。

2、武安地区中厚板库存分析

截至6月24日,武安地区36个仓库中厚板库存总量为43万吨,环比上周同期下降4万吨左右。

八、中厚板下游需求分析

1、全国中板样本企业大户成交量

据兰格钢铁云商平台监测数据显示,截止7月13日全国15个重点城市中厚板大户出货量周度均值为5.17万吨,环比上周减少391万吨。本周国内中厚板市场行情一般,成交平淡,商家出货积极性尚可。前期期货大幅下滑,导致买方购买欲望降低,商家出货量明显不足;周中市场行情一般,贸易商让利幅度较大,部分交易有所上量;后期市场需求维持稳定格局,部分业者心态偏弱市场交易少量收缩。

2、全国中厚板钢厂手持订单情况

截至(7月13日)国内中厚板生产企业手持订单天数:一线企业手持订单天数保持在40-45天左右,二线企业基本保持在35-40天,少部分企业保持在35天左右。

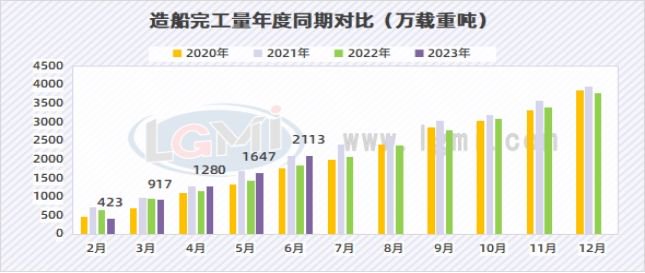

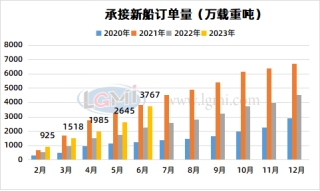

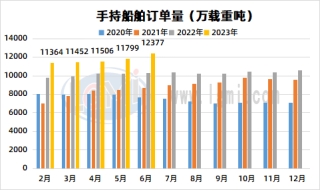

3、船舶

2023年 6月,全国造船完工累计2113万载重吨,同比增加14.22%。承接新船订单累计3767万载重吨,同比增长67.72%;手持船舶订单12377万载重吨,同比增长20.47%。

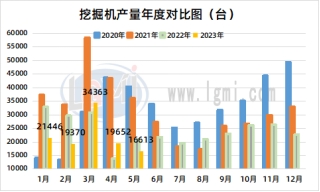

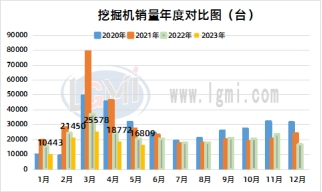

4、挖掘机

2023年5月,我国挖掘机产量11613台,同比下降20.65%。2023年1-5月,我国挖掘机产量111444台,同比下降13.19%。

2023年5月销售各类挖掘机16809台,同比下降18.5%。2023年1-5月,共销售挖掘机93052台,同比下降23.94%。

5、工业锅炉

2023年5月工业锅炉产量19085蒸发量吨,同比减少35.22%。1-5月累计产量109184.9蒸发量吨,同比减少18.94%。

九、本周价格走势回顾

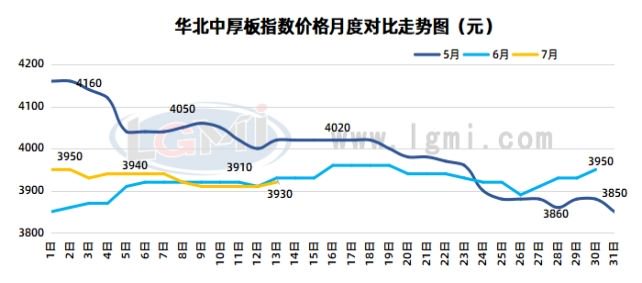

1、华北中厚板流通价格指数

本周,华北中厚板流通价格均价在3912元,环比上周价降25元,涨幅0.63%。

2、本周市场价格分析

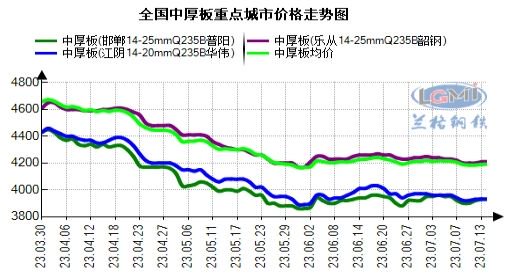

本周国内中厚板市场价格较上周有10元降幅,主流行情表现偏弱。以重点城市为例,邯郸、江阴、乐从市场价格分别为3930元、3930元、4210元,较上周价格降10-20元,其中邯郸与江阴价格持平,南北无价差,北方货源流入南方市场优势较小。周初,受前期期货夜盘走势影响,部分区域价格试探性上调,但效果不佳,因此市场呈现上午小涨下午回降的局面;周中受周初期货大幅跳水影响,中厚板市场价格有所下滑,虽幅度不大,但成交表现平平,业者买入情绪一般;后期市场需求一般,大多以刚需采购为主,市场价格主流守稳,期货尾盘有所上扬,商家心态好转。

十、下周中厚板市场供需前瞻

宏观面:美联储理事沃勒:美联储今年可能需要再加息两次,每次加息25个基点越来越有信心银行压力不会拖累经济。欧洲央行会议纪要显示,欧洲央行可能需要在7月以后继续加息,以使通胀回到目标水平。委员们普遍同意,工资压力日益成为通胀的重要来源。

期货面,本周期货前期大幅跳水,中期逐渐震荡窄幅上扬,周度后期市场基本与周初开盘价格持平,周内日度走势大多以震荡为主。

供应方面,近期中厚板钢厂产量持续维持高位,无减产计划,且北方个别改造完成轧线已投入生产中,总产量较上周有所增量。目前钢厂所接零散订单较少,导致部分库存稍有增加。

需求方面,北方重点区域高温多雨等因素,给市场流通增加阻力,建筑和制造业在持续高温天气下,需求一般,购入情况持续偏弱;南方正处于梅雨季节,基建行业等开工较低,对中厚板需求较少,整体市场需求面无较大改善。

国内宏观政府无明显引导性,中厚板仍以供需因素为主要走势因素。目前市场反馈,部分地区市场货源规格不全情况严重,买方大多希望寻找较大规模供应商 ,以期顺畅补充货源,且市场需求量较为固定,需求面仍占主导,预计后市中厚板市场将盘整为主。